用友收集:裁人难止赔本,云做事收入下滑,赴港IPO退藏忧

产品

发布日期:2025-09-12 06:56 点击次数:65

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:证券之星

本年上半年,用友收集(600588.SH)赔本进一步扩大,公司两年半累计赔本近40亿元。

证券之星预防到,公司主要客户群体收入发达疲软:大型及中型企业客户收入均出现下滑,小微企业客户增速也昭彰放缓,导致上半年全体营收出现下滑。同期,毛利率下滑以及高企的研发用度进一步加重了公司的赔本方位。

为缓解赔本压力,用友收集开启“瘦身”格式。近一年半以来,公司累计裁人跳跃5800东谈主。搞定层也频频轰动,五位高等副总裁于上半年集体卸任,公司近一年半以来资格三次换帅。尽管用友收集最先赴港IPO以鼓舞全球化与AI策略,但公司国外业务难扛营收大旗,加码AI也濒临买卖逻辑重塑等多重挑战。

01. 大型、中型企业收入下滑

2025年半年报表示,用友收集已矣营收35.81亿元,同比下落5.89%;归母净利润为-9.45亿元,同比赔本加重。值得预防的是,自2023年公司净利润由盈转亏后,公司赔本情景执续于今,两年半累亏金额近40亿元。

具体到业务上,跟着公司云做事转型策略的加快鼓舞,云办职业务已成为用友收集的营收撑执,在上半年为公司孝顺了超七成的收入。证据期内,公司云办职业求已矣收入27.63亿元,同比下滑2.88%。

细分企业客户群体来看,大型企业客户是用友收集最主要的客户群体,为公司孝顺了超六成的收入。2025年上半年,公司得胜签约招商局集团(二期)、中国五矿集团、中国煤炭地质总局、中油燃气等行业龙头企业,累计签约企业数目由客岁同期的40家增至46家。

证券之星预防到,签约数目的增长并未有用振荡为收入增长。本年上半年,公司来欢快型企业客户业求已矣收入为23.18亿元,同比下落2.9%;公司中枢产物YonBIP续费率达95.4%,同比下滑了5.7个百分点。

证据期内,公司中型企业客户业求已矣收入4.62亿元,同比下落23%,主要由于中型企业客户业务连续鼓舞向订阅业务格式转型,软件业务收入同比下落59.7%。

公司的小微企业客户业务主要由控股子公司畅捷通考究。2025年上半年,畅捷通已矣收入4.86亿元,同比增长6.7%;其中云订阅收入为3.45亿元,同比增长11.5%。值得预防的是,与客岁同期比拟,畅捷通的收入增速有所放缓,客岁同期收入增速达20.4%,云订阅收入增速则为35.3%。

此外,公司政府与其它大家组织客户业务发达温存乐不雅。2025年上半年,公司该业求已矣收入2.45亿元,同比下落13.7%。

具体来看,公司控股子公司用友政务专注于财政、财务业务,并执续深耕东谈主大及民生联系市集;另一家子公司新谈科技则聚焦于商科、工科、企业培训及社会培训等鸿沟。

证据期内,新谈科技和用友政求已矣收入永诀为9285.24万元、1.69亿元,同比变动幅度永诀为-25.6%、6.29%。值得预防的是,上述两大子公司均处于赔本情景,对应净利润永诀为-3322.61万元、-8269.12万元。

02. 毛利率下滑、研发高企致赔本加重

证券之星预防到,用友收集上半年赔本进一步扩大,主要与毛利率下滑以及高企的研发插足联系。

2025年上半年,公司销售毛利率为48.33%,同比下滑了4.22个百分点。有分析指出,公司的客户结构以大型企业客户为主,为了餍足大客户需求,公司需付出较高的定制化开发和运维资本,并为客户部署独到云和夹杂云,上述身分遭殃了公司毛利率。

此外,在业内东谈主士看来,研发资本高、定制化需求大、请托周期长,已成为长久困扰用友收集转型的难题。公司从传统ERP向云ERP转型的经过中,前期需要执续的研发插足,而跟着业务格式从一次性销售转向分期收费的云订阅,强大的研发开支在短期内难以取得相应答复。

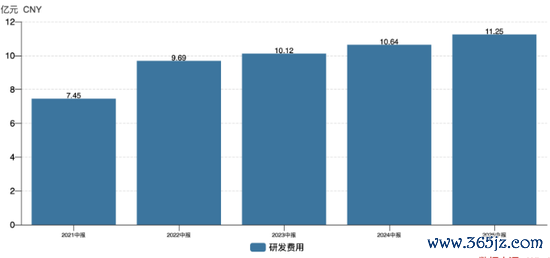

频年来,用友收集的研发用度执续攀升。2022年上半年-2024年上半年,公司的研发用度永诀为9.69亿元、10.12亿元、10.64亿元,同比永诀增长30.12%、4.46%、5.06%。本年上半年,公司研发用度进一步攀升至11.25亿元,其增幅为5.75%。

面对执续赔本的方位,用友收集开启瘦身格式。2024年,公司通过优化业务组织结构和严格限制东谈主员范畴来进行降本。驱逐2024年年末,公司职工总和已缩减至2.13万东谈主,较上年同期减少3666东谈主。

2025年以来,公司的裁人仍在执续。驱逐2025年6月底,公司的职工数目进一步下滑至1.91万东谈主,较岁首减少2178东谈主。近一年半以来,公司累计裁人达5844东谈主。

同期,用友收集的搞定层出现轰动。2025年6月25日,公司公布了多项东谈主事变动:告示范东、王勇、李俊毅、史周军、张成雨不再担任公司高等副总裁的职务。同期,公司任命李伟民为副总裁、耿凡为职工代表董事。

不仅如斯,近一年半以来,公司总裁职位已资格了三次更换:从创举东谈主王文京交棒陈强兵,再到黄陈宏接办,但不到三个月后,黄陈宏告示卸任,王文京再度纪念掌舵。

03. 出海+AI策略难挽短处

证券之星预防到,王文京再行执掌用友收集后,最清苦的看成则是最先赴港IPO,此举被视为鼓舞全球化与AI策略的关节一步。

这次港股IPO,公司将募投资金投上前沿科技(包括AI)的研发和产物的迭代升级、全球技艺及体系拓荒、用于开发及升级生态伙伴合营平台以及智能一体化客户运营平台,以及营运资金过火他一般企业用途等。

从策略层面看,全球化已成为用友收集清苦布局倡导。2025年上半年,公司执续加大国外业务插足与拓展,深耕亚太地区,同期积极拓展好意思洲、欧洲及中东市集。半年报指出,国外业务签约金额同比增长42.5%。

汇注事迹来看,尽管用友收集频年来国外市集收入呈逐年高潮的趋势,但其业务体量较小,孝顺有限。2025年上半年,公司境外收入为9441.48万元,同比增长50.18%,占总营收的比重不及3%。

除了全球化策略以外,用友收集也在加码“AI+SaaS”布局。在“AI至上”策略的引颈下,公司加快迭代推出和会AI本领的产物与做事。有分析以为,若用友收集或者胜仗已矣港股IPO,那么IPO召募资金成心于用友收集在AI大模子的进一步插足。

不外,AI策略在带来机遇的同期,也伴跟着挑战。AI研发是否会带来新一轮高资本插足?AI Agent是否会重塑SaaS产物的买卖逻辑?客户对AI做事的需求是否会对现存生态体系酿成冲击?上述问题成为外界暖和的重心。

证券之星预防到,这次赴港IPO的背后,是公司资金承压的近况。驱逐2025年6月末,公司货币资金及交游性金融钞票合计42.94亿元,同比下滑18%。同期,公司的短期借债及一年内到期的非流动欠债合计51.73亿元,同比增长23%,其账上资金已不及以遮蔽短债。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜